728x90

SMALL

HF 청년버팀목 전세대출 후기: 처음부터 끝까지 정리

1. 매물 알아보기

대출 신청 전, 가장 먼저 할 일은 당연히 살 집을 찾는 거죠. 매물은 부동산 앱이나 직접 부동산을 방문해서 확인했습니다. 여기서 꼭 기억할 점: 전세자금 대출을 받을 집은 전세금의 5% 이상을 계약금으로 걸어야 대출 신청이 가능합니다.

2. 부동산 계약하기

집을 결정했다면 바로 계약서 작성! 계약금은 집주인과 합의된 금액을 걸면 됩니다. 여기서 중요한 건, 계약서에 "청년버팀목 전세자금 대출" 문구를 사용! 이 문구가 없으면 대출 과정에서 승인 거절나면 다른 대출 받으면 되지 않냐는 임대인이 간혹 있다고 합니다.

3. 기금e든든 사전자산심사 신청

많은 사람들이 여기서 헷갈려하는데, 기금e든든 사전자산심사는 꼭 대출 신청 전에 해야 하는 건 아니에요. 저는 우리은행에서 대출 상담을 먼저 받고, 직원분께 여쭤보니 **"순서는 상관없다"**고 하셔서 대출 신청부터 했어요.

하지만 기본적으로는 "기금e든든 먼저 → 은행 대출 신청" 흐름이 안전합니다.

- 사전자산심사 신청 방법:

- 기금e든든 앱 또는 홈페이지 접속

- 공동인증서로 로그인

- 청년버팀목 전세자금 대출 선택

- 인정사항/소득정보/대상 주택정보 입력

- 스크래핑 서비스로 서류 자동 제출

💡 사전자산심사 팁

- 중복 대출 불가: 이미 전세자금대출, 주택담보대출이 있다면 추가 대출이 불가능합니다.

- 신용대출 주의: 사전자산심사 통과 후 전세자금대출 진행 중에 신용대출을 받으면 신용도가 바뀌어 대출 거절될 수 있습니다. 계약금 입금 전까지는 신용 관련 행동을 자제하세요.

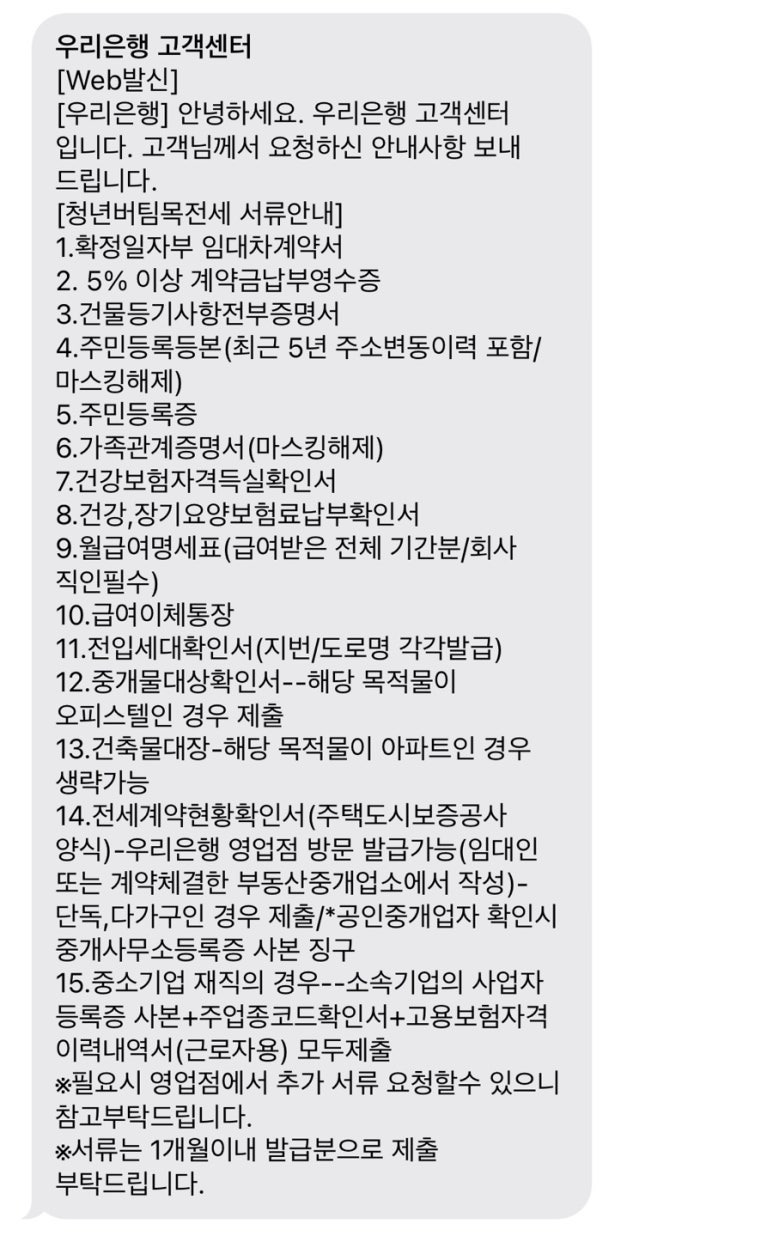

4. 은행 방문 대출 신청

저는 주거래 은행이 신한은행인데, HF 대출은 우리은행에서 신청했어요. 이유는 단순합니다. 집과 가까운 은행이 편해서.

리파인 실사(대출 집 확인)도 나오기 때문에 집에서 가까운 은행으로 선택하는 게 좋습니다.

- 대출 신청 서류:

- 계약서 (청년버팀목 전세자금 대출 문구 확인)

- 본인 신분증

- 소득 확인 서류 (필요 시)

- 기금e든든 사전자산심사 통과 확인서

💡 은행 팁:

- HF 청년버팀목은 개인 신용을 기준으로 대출 가능 금액을 결정합니다. 소득의 약 3~4배까지 대출 가능.

- HUG 청년버팀목은 집의 안정성을 기준으로 하며, 무직자도 최대 2억까지 가능.

- 최근 은행에서는 HUG 청년버팀목을 잘 안 받아주는 분위기라고 느꼈습니다. 은행 직원분도 "HUG나 HF나 금리는 비슷한데 굳이 HUG로 하실 필요가 없다"는 말을 하셨죠.

5. 대출 실행 및 입주

은행에서 대출이 승인되면, 대출 실행일에 맞춰 잔금을 치르고 이사하면 끝!

여기서 중요한 건, 대출 실행 전까지 신용 관련 변동을 최소화해야 한다는 것. 신용대출, 카드론 등은 절대 금지.

추가 팁: HF 청년버팀목 활용 전략

- 서류 미리 준비: 매물 알아보기 전, 필요한 서류는 미리 준비해서 은행에서 대출 가능 여부를 확인하세요.

- 은행 방문 전 상담: 내가 원하는 집에서 대출이 가능한지 확인하는 게 우선입니다. 괜히 기금e든든부터 신청하고, 나중에 은행에서 거절되면 골치 아프니까요.

- 최대한 가까운 은행 선택: 리파인 실사 나올 수 있으니, 집 근처 은행에서 진행하는 게 편합니다.

728x90